2019塑料包裝占包裝行業進出口額首位,禁塑令高懸下(xià),紙(zhǐ)包裝業?

來源 : 晨财經 上傳更新 : 2020-05-14

2020年1月,國家發改委、生(shēng)态環境部聯合發布《關于進一(yī)步加強塑料污染治理的意見》。

4月10日,國家發改委正式發布了《禁止、限制生(shēng)産、銷售和使用的塑料制品目錄(征求意見稿)》(以下(xià)簡稱“《征求意見稿》”),向社會公開(kāi)征求意見。

随後,海南(nán)省生(shēng)态環境廳印發《關于開(kāi)展禁止生(shēng)産銷售使用一(yī)次性不可降解塑料制品試點工(gōng)作的通知(zhī)》,明确4月至11月,海南(nán)将分(fēn)步驟、分(fēn)階段組織重點行業和場所率先開(kāi)展“禁塑”試點工(gōng)作,爲12月起正式全面“禁塑”的實施打好基礎。

盡管塑料包裝即将淡出曆史舞台,但在包裝行業進出口份額的排行榜上,2019年,塑料包裝均居于首位。

如今,不僅我(wǒ)國“禁塑令”高懸,全球很多國家地區的“禁塑”舉措也在逐步落實,一(yī)切的一(yī)切,都在爲紙(zhǐ)包裝行業的發展蓄力!

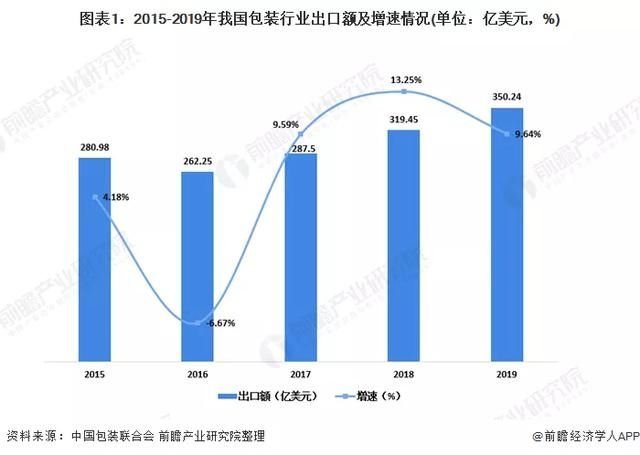

2019包裝行業出口額增長勢頭強勁

近年來,随着我(wǒ)國對外(wài)貿易規模的不斷擴大(dà),包裝行業出口市場也表現活躍。根據中(zhōng)國包裝聯合會發布的數據顯示,2016-2019年,我(wǒ)國包裝行業出口不斷增加。2019年行業實現總出口額350.24億美元,同比增長9.64%,繼續保持着強勁的增長勢頭。

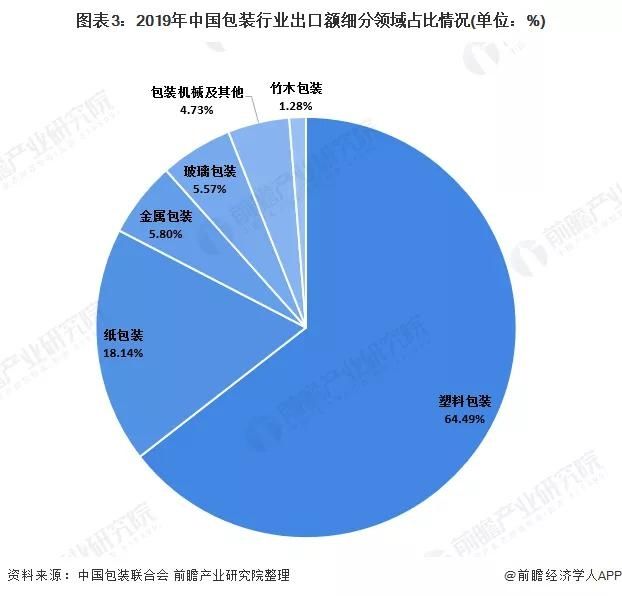

塑料包裝出口額最高,紙(zhǐ)包裝居次位

從細分(fēn)領域出口情況來看,塑料包裝完勝,紙(zhǐ)包裝居第二。

塑料包裝完成累計出口額225.86億美元,占比64.49%;

紙(zhǐ)包裝完成累計出口額63.54億美元,占比18.14%;

金屬包裝完成累計出口額20.3億美元,占比5.8%;

玻璃包裝完成累計出口額19.51億美元,占比5.57%;

包裝機械及其他完成累計出口額16.55億美元,占比4.73%;

竹木包裝完成累計出口額4.48億美元,占比1.28%。

2019包裝行業進口額減少

在包裝行業進口市場上,2019年包裝行業進口額經曆的兩年增長後開(kāi)始下(xià)降。2019年中(zhōng)國包裝行業完成累計進口額140.4億美元,同比下(xià)降1.42%。

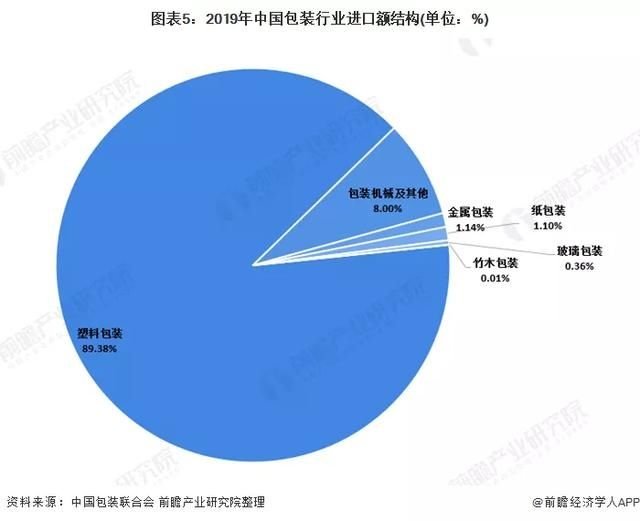

塑料包裝爲主要進口産品

從進口産品構成來看,塑料包裝爲主要進口産品。

2019年塑料包裝累計完成進口額125.48億美元,占進口總額的89.38%;

包裝機械及其他完成累計進口額11.23億美元,占比8%;

金屬包裝完成進口額1.61億美元,占比1.14%;

紙(zhǐ)包裝完成累計進口額1.55億美元,占比1.1%;

玻璃包裝完成累計進口額0.51億美元,占比0.36%;

竹木包裝完成進口額0.02億美元,占比0.01%。

“禁塑令”下(xià),紙(zhǐ)包裝行業亟待發力

2020年伊始,法國、泰國、韓國、溫哥華等國家和地區就傳出了“禁塑令”,雖然各地具體(tǐ)措施不同,但可以肯定的是,這些措施将或多或少地影響到我(wǒ)國部分(fēn)出口企業,尤其是以塑料包裝進出口爲主業的企業。

此外(wài),随着我(wǒ)國最新版“禁塑令”的出台,相關政策措施基本涵蓋塑料制品生(shēng)産、流通、使用、回收、處置全過程和各環節,既針對傳統領域,也包括電(diàn)商(shāng)、快遞、外(wài)賣等新興領域,塑料制品在相關領域的應用将受到一(yī)定的限制。

全面“禁塑”後,全生(shēng)物(wù)降解塑料制品将成爲傳統塑料制品的主要替代品。同時,就目前可替代的材料來看,紙(zhǐ)制品具備環保、輕量化且成本較低的優勢,有望對日用塑料制品和泡沫塑料進行替代,預計可以催生(shēng)約1000萬噸紙(zhǐ)制品需求,占到造紙(zhǐ)需求量的10%。

從成本角度考慮,紙(zhǐ)制品中(zhōng)以廢紙(zhǐ)爲原材料的牛卡紙(zhǐ)成本較使用木漿、竹漿爲原材料的白(bái)卡紙(zhǐ)低,若未來紙(zhǐ)制品對塑料形大(dà)範圍的替代,有望優先增加以廢紙(zhǐ)爲原材料的紙(zhǐ)制品需求量。

因此,限塑、禁塑對造紙(zhǐ)行業而言,最大(dà)的利好莫過于帶動相關紙(zhǐ)種需求的增長。除了食品包裝紙(zhǐ)之外(wài),白(bái)卡紙(zhǐ)、白(bái)闆紙(zhǐ)、瓦楞紙(zhǐ)、箱闆紙(zhǐ)等紙(zhǐ)種均會受益。

當然,以目前的局面來看,食品包裝紙(zhǐ)、白(bái)卡紙(zhǐ)、白(bái)闆紙(zhǐ)受益程度最深。而瓦楞紙(zhǐ)、箱闆紙(zhǐ)需求的提升,或主要存在于快遞包裝領域,尤其是在快遞紙(zhǐ)箱替代塑料包裝方面。

一(yī)切的蓄力,都是爲了更好地爆發。除了開(kāi)發新材料,尋找塑料包裝的替代品,紙(zhǐ)包裝行業更應順勢而爲,牢牢把握新增市場的機遇,爲自身謀一(yī)謀新發展。

在線客服

公司官網二維碼

關注微信公衆号